去年以来,选择到期不赎回二级资本债的中小银行数量越来越多。

据券商中国记者统计,自2022年初至今,共有24只银行二级资本债券未赎回,共涉及发行人22个,发行规模合计125.57亿元。近5年来,商业银行二级资本债券选择行权期不赎回的案例数量逐年上升。

“新债不好发,同时又缺资本”,一名上市银行董办负责人高度浓缩点评此现象。

券商中国记者了解到,因为减记条款(二级资本债在到期前5年可计入二级资本的规模逐年减少20%)的存在,大部分商业银行都会选择提前赎回二级资本债。部分中小银行反其道而行之,既有“技术性”考量,也有资本充足等“基本面”因素:一方面是近期债市调整后,新发二级资本债对老债券替代的成本大幅提升;另一方面,不少中小行目前资本充足率水平处于历史低位,赎回二级资本债可能会“拖累”自身资本充足率。

而从风险溢出效应来看,多家券商指出:从目前存量债券看,A+及以下二级资本债规模小,仅占据待赎回规模的“零头”,风险整体可控。

到期不赎越来越“高频”

近半月来,天津银行、九江银行相继对相关二级资本债券发布了“不行使赎回选择权”相关公告,随后却又都在当天发布了更正说明,表示“行使赎回选择权”。

这两件事,都将市场对二级资本债到底到期赎不赎回的讨论,推向一个前所未有的热度。

实际上,2022年以来,选择到期不赎回二级资本债的中小银行数量越来越多。

作为商业银行补充二级资本的重要工具,二级资本债近年来广泛发行,尤其受到资本补充渠道相对有限的非上市中小银行的青睐。

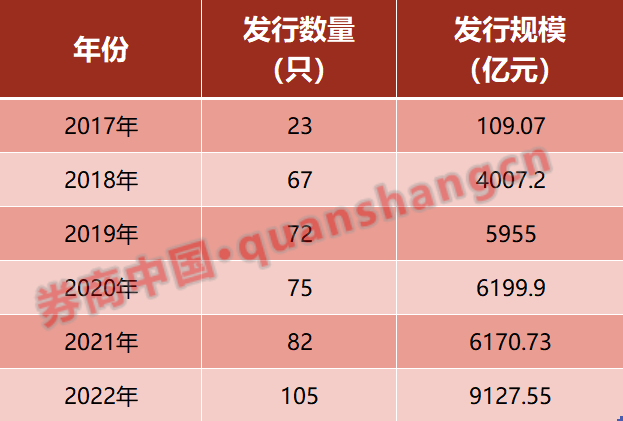

其中,2022年商业银行二级资本债的发行数量和规模较往年均大幅提高,发行规模突破9000亿元大关。

目前银行二级资本债主流发行期限为“5+5”,在到期前五年,计入二级资本的本金每年衰减20%。因此,一般情况下,商业银行通常会选择提前赎回再增发。不过,近年来商业银行不行使赎回权的频率增加。

券商中国记者统计发现,从2018年至2022年,商业银行二级资本债券选择行权期不赎回的案例数量呈阶梯状上升趋势,分别为1只、3只、5只、17只、24只。

从区域看,辽宁、山东和安徽地区的城农商行未提前赎回的二级资本债案例较多。从评级看,此前不赎回二级资本债的银行主体评级多为AA级及以下,宣布过不赎回银行中达到AAA级的只有四家银行,即天津银行、贵阳银行、山西银行、九江银行。

中泰证券数据显示,截至2023年1月5日,共有51只二级资本债宣告不赎回,涉及14个省份的43家银行,不赎回规模合计达339亿元。其中,农商行不赎回二级资本债共40只,涉及34家农商行,合计规模220亿元;城商行不赎回二级资本债共11只,涉及9家城商行,合计规模119亿元。

票面利率方面,券商中国记者梳理发现,不少到期未赎的二级资本债票面利率多在5%-6%区间,例如“17荣成农商二级01”“17龙口农商二级01”的发行票面利率达到了6%;“17黄石农商行二级”发行票面利率为5.8%,“17铜陵农商二级02”和“17运城农商二级”等发行票面利率为5.7%。

“如果满5年时赎回老债,在资本补充压力下,势必要发新赎老。如果新债不好发,那就不赎回,相当于发了10年的债。”一位上市银行董办负责人告诉券商中国记者其中逻辑。

那么新债为何不好发?一个很重要的原因,是价格。有券商分析师对券商中国记者分析,相较于前几年的“互持”(两家银行互相认购对方发行的二级资本债,会互相压低发行价格),市场利率水平和风险溢价发生了较大的变化,导致部分银行发行新二级资本债的难度和成本上升。

自去年11月中旬以来,债市剧烈盘整,二级市场债券快速杀跌,收益率陡峭上行。这与银行理财在本轮债市大跌中的赎回“负反馈”相关:二级资本债和银行永续债都是银行理财重要的固收类配置品种。在本轮债市下跌中理财遭遇赎回,被迫抛售了不在少数的二级资本债和永续债,因此这两个品种价格下挫,利率大幅抬升。而这也带动了一级市场的发行利率上行,融资成本快速抬升,倒逼着多个发行人主动取消相关债券发行计划。

到期不赎主体多为低评级农商行

到期不赎回风险主要集中于低评级城农商行,这与其资本承压的现状存在较大关系。

西部证券数据显示,目前二级资本债到期未赎回的发行主体均为城农商行,以低评级主体发行的债券为主,A+及以下的二级资本债数量占比为72%。

国金证券分析师樊信江认为,银行选择暂不赎回债券,主要包括两方面的原因,一是由于债券新发成本较高、盈利能力恶化等因素,银行再融资难度较大,较难发行资本补充工具;二是因为银行资本充足率已经处于较低水平,部分银行在赎回前资本充足率已低于监管要求,行使赎回权后资本水平或将进一步恶化。

“未行使赎回权的银行资本充足率较低,不良贷款率较高。为避免赎回后资本充足率下降,银行可能考虑暂不赎回二级资本债。”樊信江认为,对比来看,未行使赎回权的城商行和农商行在赎回期前平均资本充足率低于全国均值,分别超过监管要求(10.5%)2.5%和1.5%,其中有5家银行的资本充足率在赎回期前就已低于监管要求;未行使赎回权的城商行和农商行赎回期前平均不良贷款率高于全国均值,距监管标准(5%)分别有2.9%和1.1%的剩余空间。

不行使现有二级资本债的赎回权,是当前部分银行保持资本充足水平的现实考量和监管要求。不过从存量待赎回债券来看,2023年待赎回二级资本债的银行大多为AAA级,城、农商行待赎回规模占比较小,风险整体可控。

西部证券统计数据显示,2023年共有71只二级资本债待赎回,规模共4927亿元。其中发行主体评级AAA级的二级资本债规模占比约72%,A+及以下二级资本债规模仅78亿元。

中小行资本补血工具有限

当前,我国商业银行资本充足率整体保持合理,但与国有大行、股份行以及部分优质城农商行相比,区域银行尤其是非上市银行资本充足率相对较低,存在内源性补充不足、外源性补充渠道有限的现实境况。

而且在多个因素下,区域银行对补充资本有着强烈的诉求。近两年,随着政策进一步引导银行加大对实体经济的让利程度,商业银行纷纷降低贷款端利率,加大信贷投放。在此背景下,一方面,净利润增速的下降使得不少中小银行的内源性资本补充不足;另一方面,信贷投放规模的提高,以及资产质量波动,对补充资本的需求进一步增大。

随着《巴塞尔协议Ⅲ》最终版于2023年落地,我国即将紧跟国际步伐,修订《商业银行资本管理办法(试行)》,市场预计未来国内商业银行会进一步加大资本补充力度,其中二级资本债风险权重可能会大大提高。

近两年,监管部门陆续推动商业银行多渠道补充资本工具。其中,为缓解我国中小银行资本补充压力,2020年国务院批准2000亿元专项债券用于地方支持化解中小银行风险。地方政府专项债在一定程度上缓解了中小银行资本补充压力。

但也有券商观点提醒,由于专项债补充渠道并非常态化措施,且部分资金计入银行负债,资本补充效果有限,需关注银行主体最终资本充足率变动情况。亦有观点指出,伴随银行补充资本压力的增强,中小银行选择不赎回二级资本债的情况或将持续。