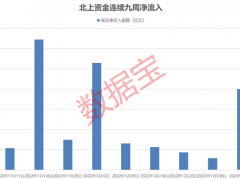

1月6日,沪指盘中冲高回落,随后探底回升;创业板指、科创50指数表现相对强势;两市成交近8400亿元,北向资金净买入超60亿元。

截至收盘,沪指微涨0.08%报3157.64点,深成指涨0.32%报11367.73点,创业板指涨0.95%报2422.14点,科创50指数涨0.77%;两市合计成交8380亿元,北向资金净买入60.66亿元。

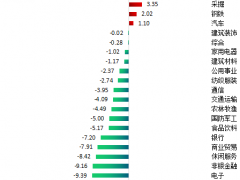

盘面上看,汽车、化工、煤炭、有色、电力、钢铁、半导体等板块走强,POE胶膜、HJT电池、TOPCon电池、特斯拉概念表现亮眼,光伏、锂矿、储能、锂电池、特高压等板块集体拉升;旅游、酒店餐饮、传媒、零售、酿酒、食品饮料、地产、医药、金融等板块走低。

华鑫证券表示,北上资金大举进场点燃市场交易热情,目前成交金额突破8000亿关口,量的修复明显,不过现阶段而言,首先年末阶段很难有较好的交易情绪出现,其次在春节前阶段内外部流动性有边际转弱的可能性,最后主流投资者对经济复苏不确定性的担忧依然存在,风险偏好将持续扰动A股,结合判断我们认为A股大概率存在一个新的“挖坑”过程。从空间角度判断,以上证指数为例,3150-3200点区域是一个重压力区,那么当下指数的反弹,更类似于对于此前反弹高点的确认,因此在现阶段指数反弹过程中控制仓位才是相对正确的选择。

方正证券认为,当前市场积极因素在不断增加。一是美国11月份通胀数据低于市场预期,美联储12月份如期加息50bp,加息力度已经开始放缓。二是基本面看我们认为上市公司业绩已经进入到本轮盈利下行周期的中后期,盈利下滑最快的阶段或许也已经过去。因此此前一系列短期负面因素的影响正逐渐消退,展望后市积极看多。

历史经验也显示,2010年以来的春季躁动行情出现的概率还是较大的。一般来讲一季度前三个月当中至少有一个单月是上涨的,而2月的上涨概率最大。具体以1-2月累计涨幅来看,近十年来A股春季行情表现大多较为温和,例如2011年、2013年、2015年和2017年年初wind全A指数累计涨幅均在10%以内。不过部分年份如2010年、2016年wind全A指数累计出现了不小的跌幅,另外像2012年、2019年上证指数累计涨幅均在10%以上。