旧顾客在长大后远离,年轻顾客心有旁骛,美邦的产品和品牌越来越没有吸引力了。在2014年,因为库存重新上升至3142.5万件,美邦被迫关闭了近800家门店。

今年7月,美邦发布定增募资预案,拟募集90亿元,做一个全渠道平台,将O2O进行到底。这已是美邦的第三次“投医O2O”了。传统的老问题,新方法能解决吗?

先天基因带来库存问题

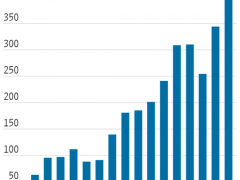

从1990年代末到2010年左右,中国的服装行业经历了飞速的发展,有些年份美邦的净利润增长达到了600%。但从2010年开始,一切都变了,美邦的存货规模从当年年初的9亿元猛然增长到年底的25.48亿元。

这一切最直接的表现,就是库存。库存产生的原因,无非是生产多了,或者卖少了。生产多了是对于市场的判断不对,而卖少了则意味着设计的服装消费者不喜欢,不能满足消费者的需求。而这两者都与美邦背后的机制有关。

在创建之初,美邦的模式就和耐克非常像,这种模式在当时有一个流行的名字,叫“轻公司”。于是,虚拟经营成为美邦发展的思路:将成衣生产和销售两大环节外包,公司手上仅留下最核心的部分,包括产品设计、品牌推广和少量的直营店面。

因为刚开始直营店非常少,扩张和销售都要依靠加盟商,所以订货会成了所有工作的核心。美邦每年开4次订货会,开会时间通常在服饰上市前6~8个月。比如现在,美邦就在准备明年春季服装的订货会。订货会一般开2~4周,参加的人有加盟商和公司高管。

在订货会上,美邦会展示100多名设计师设计出来的服装款式,然后由加盟商来决定生产哪些款式,以及每个款式和每个型号各生产多少。这意味着服装的生产计划和款式设计的权力都掌握在加盟商的手中。

这个模式的好处是风险由加盟商承担,款式和数量都由经销商来决定,他们需要拿现金购买自己定下来的服装。而且根据美邦的要求,加盟商需要签订一个3年的协议,每年的提货量必须有25%的增长幅度。

美邦的服装是先由加盟商订货,然后再生产。理论上,这样的模式不应该产生库存。但是,从1990年代末到2010年,市场快速增长,美邦和加盟商已经形成了快速增长的习惯。每年美邦董事会和财务部门都会制定一个增长30%的目标,然后按照这个标准去生产。

在服装销量大幅上涨的年份,这样做看上去没有任何问题。即使有少量库存,在巨额的利润面前也微不足道。2008年美邦在A股上市,董事长周成建当年跃居中国富豪榜第5位。

随着市场放缓,美邦冒进的生产计划就开始出问题了。再加上加盟商出逃,美邦库存就开始猛增。虽然已经认识到市场可能发生的变化,但企业运作是有惯性的。以前市场每年都有30%以上的增长,人力资源、生产计划都是按照30%的增长做的。

库存问题年年解决,年年无效。

可以学ZARA吗?

美邦已经看到了问题所在,也在进行相应的调整,而调整的方向就是ZARA。

与美邦每年4次订货会的模式不同,ZARA这样的快时尚品牌是少量生产、迅速更新,每两周会更新一批产品,然后将没有卖掉的产品迅速打折销售。中国服装企业倾向于大量生产,以3个月为周期来更新产品。

ZARA还有一套完整的“买手制”,这些买手大都是时尚业的资深从业人员,他们常年参加各大时装周,从中了解最新的时尚趋势和时尚元素,并将这些信息反馈到ZARA的设计部门来指导设计。相比来说,美邦只是每年派设计师去欧洲、日韩和香港买两次服装。

由于布料的生产时间很长,服装的生产周期通常是60~80天。如果一些服装出现了热销,真的成为了“英雄单品”,这个时候再补货就来不及了。在下一季的服装到来之前,门店可能就要面临无货可卖的情况。所以,中国的服装企业倾向于多生产一些,加盟商也倾向于多拿一些货,因为实在卖不掉,还可以打折销售。但是,这两年的销售情况比较差,所以整个行业都积压了大量库存。

而ZARA在两周之后就会发来一批新的服装,不会面临断货的可能性。按照美邦的理解方式,ZARA这样的企业就像是每天都在开订货会。

美邦的慢,不仅是设计和生产慢,更重要的是信息反馈慢。比如ZARA一个秋季系列,每个款式只会发三四件衬衫或夹克到一家门店,库存余货非常少,超小号或中号基本不会剩下。如果顾客有需要,门店经理可以申请多发货。他们还会记录下顾客的反应,看看他们买了什么,没买什么,以及他们跟销售员说了什么。

现在,美邦也开始尝试每周发一些新品到门店,以及尝试从提高一些品类的更新速度开始,逐渐改善供应链。

直营与加盟的冲突

美邦的渠道是复合型渠道模式,以“直营店+加盟店”为主,此外还有代理模式,以及专门针对库存产品的特殊渠道。这种渠道管理无论是在复杂程度上还是在反应周期上,难度都更大,而“复合型渠道模式”也就是造成高库存的重要原因。

复合型渠道模式所反映出来的是,加盟店、代理商与企业之间没有形成有利于库存控制的机制。不算严苛的15%~20%的退货率和换货率,使得加盟店和代理商并没有太强烈的库存控制的动力。中国快时尚服饰行业的普遍数据中,产销比维持在60%~70%就算是不错的水平。而ZARA的这个数字则可以持续维持在85%以上,库存控制能力超过中国本土快时尚企业的20%以上。

为了学得更像,美邦开始不惜以高出加盟店5倍的代价大力推动直营店。在2009年5~6月间,美邦在全国开了3家面积在5000平方米左右的旗舰店,大大超过了以往大部分2000平方米以下的旗舰店面积。很快直营店的营收占取了总量的半壁江山,可加盟店和直营店的矛盾也很快呈现。

2011年,在加盟商的库存成为一个必须正视的问题时,美邦给予了加盟商优惠的补贴。加盟商在指定的十几天里可以对货品进行8折销售,美邦将给予8%的金额补贴,而这意味着加盟商自己还要付出12%的利润亏损。但许多加盟商反映,8折根本不够,不远处的美邦直营店直接低至5折。

这让加盟商很受伤,左右互搏之势也在原本整个服装行业不景气的大环境下,变得更加严重。而加盟商的怨念,也在左右着美邦的决策。因为加盟商都期盼爆款,所以美邦会选择每一款服装多生产一些,以防断货。但供应链速度摆在那里,很多预计中的爆款,就这样成为了更多的库存。

这恰恰是ZARA极力避免的。任何一家ZARA模仿者都会被告知,在快速供应链下保持低库存是这一模式盈利的基础。而ZARA也是如此做的,即使前景极好的款式,也宁可不赚那爆款的钱,也不大量生产、大量补货……

这样做其实还有一个利好,就是消费者不用担心自己的服装“烂大街”,这其实也是90后人群最核心的品味诉求和消费刺激点。可一贯竭泽而渔的中国企业,往往明白这点,却躲不开短期利益的诱惑。

O2O与App

就在2014年,周成建仍在强调向ZARA学习。但现在看来,他已经换了一位老师。

周成建为美邦找到的新方向是O2O,也就是实体店与电子商务结合。2013年美邦关闭了一些加盟店,增开1000多家直营店。这样做的目的,一方面是通过ZARA化来破解过去加盟店与直营店之间的博弈;另一方面则是为O2O体验店计划布局。

此外,美邦还将独立运营了两年之久的电商平台邦购网收回到上市公司体内。消费者可以登录美邦的电子商务平台查看产品,并通过手机预约试衣。而且,店内还有店员代为完成相应的服装搭配。不愿拎着购买的衣服逛街,还可以网上下单,快递到家里。当然,也可以在网店直接下单,到实体店提货。

这是服装行业一种全新的商业模式,但对于中国零售业来说,已经不算是新概念了,O2O的另一个实践者苏宁也在高调讲述类似的故事。

O2O的关键之处,是真正能够吸引那些喜欢网购的人走出家门。周成建的办法是将店铺彻底重新装修。杭州旗舰店是美邦首个被改造的店铺,它现在变成了“中央车站风格”,大厅被改造成候车厅,试衣间被设计成列车车厢。这只是其中一个,美邦计划将每间体验店设计成不同的风格,“一城一文化、一店一主题”。而每家店都设有书廊、咖啡吧以及花园露台等休闲设施,并提供免费Wi-Fi,方便顾客休息、上网。

这幅理想蓝图看上去很美,但在实践中,却真的成了理想。位于重庆解放碑的美邦O2O体验店店长黄曦就曾称:“两年来,像O2O体验店这种直营店一般不挣钱,都是为了做招牌。”

今年4月,美邦还推出了一款名为“有范”的App。在这里,用户不仅可以方便快捷地买到自己需要的服饰,还可以将喜欢的衣物进行搭配拼接,做出有时尚感的图片,放在平台上分享。如果穿搭建议被人埋单,分享者还能获得相应的收入分成。目前“有范”平台已与国外众多品牌签约,但与其他类似服务在下单时链接到第三方电商平台不同,“有范”平台由美邦独立运营。

但这款“有范”是否真的就赢得了顾客呢?似乎只用一个数据,就足以让美邦尴尬。从这款App目前展示的数据上看,阿迪达斯品牌上架的单品仅有116件,但其浏览数已经超过了90000次。相反,美邦以及旗下最受欢迎的子品牌ME&CITY共上架单品近4000件,浏览数却仅有70000次。

主客移位的尴尬,或许正是美邦在打出自己“互联网+”模式之初,没有想到的。对于品牌已经老化的美邦来说,如果指望这款App聚合品牌与用户参与机制,能为美邦增强客户黏性,带动美邦自由产品的销售,似乎不太现实。

打出“有范”这张牌,其实体现了美邦在内部革新中的思维转变。然而,这依然没有真正实现类似ZARA那样发现潮流风向的定制感。美邦与核心消费人群90后之间的代沟还在不断拉大。

尾大不掉

美邦依然在努力,只是努力需要更多的钱。7月,美邦预计定增90亿元以全力助推O2O之路。而在这90亿元的用途规划中,25亿元将用于“智造”产业供应链平台的构建,60亿元用于O2O全渠道平台建设,5亿元用于建设互联网大数据云平台中心。

其中的关键是“智造”,但美邦对此语焉不详,似乎将通过大数据来衡量O2O全渠道平台反馈回来的用户数据,更高速地了解时尚风向,并快速推进产品更新,实现互联网时代的一个思维模式——快速迭代。

其实,这就是ZARA快时尚模式的互联网表达,可智造该如何进行呢?

对于一家销售规模过百亿元的公司来说,改变惯性并没那么容易。周成建从2011年便发现公司需要进行转型,但直到2012年10月美邦才开始真正地调整。如何让品牌更加清晰和聚焦成为美邦需要尽快解决的问题。

北京宝格威咨询有限公司李玉杰的点评:

顾客中心化为上策

我们经常谈论商业模式,但到底什么是商业模式?对于服装行业而言,事实上就是回答一个问题——你是如何满足顾客需求的?

美邦的经营模式可以概括为“虚拟经营+代言”,即便“生活体验馆+美邦App”提出已经2年了,但显然未成为主流。美邦是如何满足顾客需求的?答:设计产品、外包加工,在以代理商为主的店铺中销售,不断推出形象代言人,并冠名综艺节目以提升品牌关注度。

现在我们打算把“在以代理商为主的店铺中销售”替换为“在体验店中以App网购的方式销售”。但这样你真的觉得就是转型了?就可以突破连续三年亏损的困境了?我预言美邦看似高大上的“O2O转型”一定会碰壁。

原因很简单,首先,这个所谓突破并算不上真正的突破,产品中心化模式依然是美邦的一贯模式。其次,当我们谈及“满足顾客需求”时,意味着我们要先“了解顾客需求”,“生活体验馆+美邦App”真的是美邦顾客的需求或者潜在需求吗?美邦显然并不知道自己的顾客需要什么。

传统服装行业发展到今日,可以说99%以上企业的战略与美邦一样,都是“产品中心化”,突出表现就是企业以产品为核心。所有战略优势都基于产品以及其背后的产品专家,部门和小组围绕产品而设立,创造新品或卖出现有产品的能力,决定了员工获得奖励的多寡。从长远看,企业应注重强化产品系列,并不断找到新的扩张途径,品牌被认为比顾客具有更大的价值。

美邦连续三年的亏损,就已经在告诉他们,战略已经落后于时代了。环境永远都处于变化中,如果你们的意识和战略不随之改变,被淘汰是必然的,不论你体积有多大,想想诺基亚。事实上,公司内部层出不穷的问题,以及外部呼啸翻滚的危机都是表象,只是企业落后战略的必然结果。如果我们在一头扎进问题的漩涡之前,没有解决根本的方向问题,那么只会被泥沙卷裹着沉入海底。

我们应该如何走出困境呢?顾客中心化。顾客中心化是一种战略,是将产品和服务的研发及交付,与一部分选中客户的当前及未来需求相结合,从而使这部分客户对公司的长期经济价值最大化。从根本上理解,并非所有顾客都是一样的,要致力于找出那些最重要的顾客,并甘愿投入大量资源。不仅要了解这部分客户想要什么,还要交付他们想要的东西,从而创造一个稳定的、有利可图的、利润大于以往的未来。

另一个重要的问题:O2O是否将成为中国传统服装企业突破困境的良方?答:不是。还是以美邦为例,未来通过不断试错,体验店的数量将不会再盲目增长,邦购网和App终将被发现是“鸡肋”,第三方电子平台终究绕不过去。移动电商看似是突破口,但增长幅度依然低于平均水平。如果美邦脱离战略层面的提升,而一味进行所谓的“O2O转型”,最终的结果与不转型没有太大区别。

不知美邦的所有者是否会真的在内心喊出“我拿什么拯救你?我的美邦”,但它真的需要被拯救了。即便现在自营店特别是ME&CITY有逆势增长的表现,但对于美邦而言,比例实在太小了。如果O2O转型最终成为美邦的第二个奇迹,那我只能说,命运之神真的很眷顾。

归根结底,只有解决“满足顾客需求和潜在需求”这个根本问题,才是传统服装企业脱胎换骨进而破局的唯一出路。没有“顾客中心化”意识和战略实施的服装企业将在随后的竞争中被打败。确切地说,不是被打败,而是被“边缘化”。