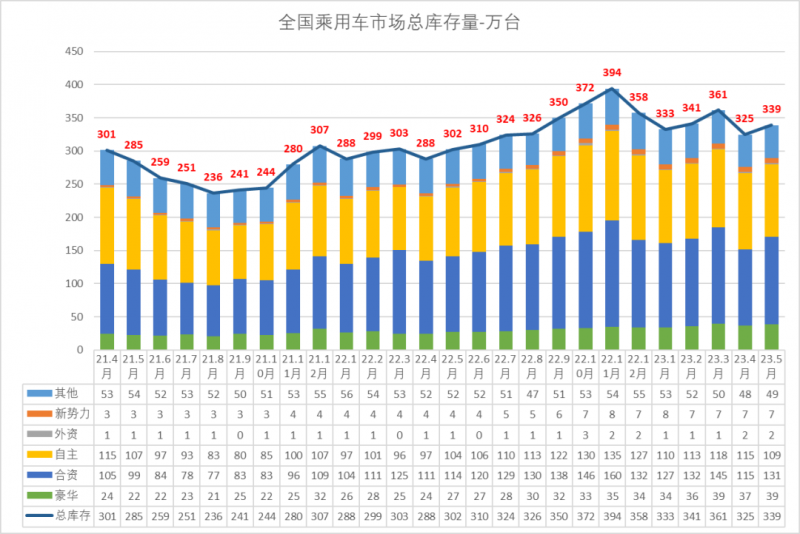

5月乘用车市场零售达到174.1万辆,同比增长29%,环比增长7%。这似乎让人看到了市场回暖的希望。但是数据巨大的库存车也仍然是悬在厂商头上的一把利剑。目前,国内乘用车库存量已经有一年半的时间一直保持在300万辆以上了。

▲图源自摄图网 素材ID:307537380

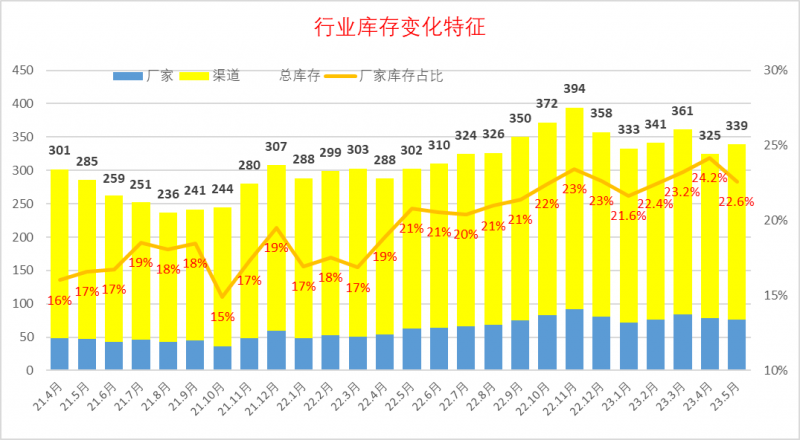

乘联会秘书长崔东树透露,5月月末全国乘用车库存339万台,其中厂家库存77万台,渠道库存262万台。厂家库存占比22.6%。而4月月末全国乘用车库存325万台,其中厂家库存78万台,渠道库存245万台。厂家库存占比23.2%。

▲图来源:崔东树个人微信公众号

在工信部正式确定对部分未通过国六B的车型给与半年销售过渡期后的一个月里,库存数不降反增。特别是合资品牌和豪华品牌的库存有较大幅度增长。更重要的是,渠道库存的数量上升明显,这意味着厂家有进一步向渠道压库的趋势。

再直白一点就是说,车越来越不好卖了。而且,不好卖的不仅仅指的是那些国六B不带RDE的库存车型,现在新增的库存意味着即使是符合国六B的车型,也未必卖得动。

▲图源自摄图网 素材ID:307860798

在刚刚结束的第十五届中国汽车蓝皮书论坛上,国家信息中心副主任徐长明在演讲中谈到,今年3月份“湖北式降价”,并没有给上半年的汽车市场带来销量的快速增长,反而造成了影响。这种大幅度降价,会打击消费者的购买信心,看车的人很多,但是没人下手。

但如果从库存变化来看,在价格战开打的3月份,库存量从最高时的361万辆降到了325万辆,而且从图表中可以看出,减少的主要是渠道库存,说明当时的价格战还是起到了一定的作用,至少应该是消化了一部分国六B不带RDE的库存车。

▲图源自摄图网 素材ID:500676815

只是厂商们都存在一定的默契:首先是价格战的负面效应,就是会让消费者的购车决策越来越迟疑,大家越来越相信车价还没有降到位。于是这样无休止的打下去,确实只会把大家一起卷死。而且最先被卷死的,可能不是整车厂,而是中国好不容易建立起来的供应链生态。

因为整车厂一旦要牺牲利润打价格战,必定也会削减供应链的利润。这样,最终无论是整车厂还是供应链,即使最终活下来的厂商,也会元气大伤。难道真如起亚中国的杨洪梅所说,等大家都“烧死了”,外资再进场收割?

▲图源网络

于是,价格战只打了一个月就偃旗息鼓。厂商们话锋一转,开始一致呼吁不要恶性竞争,要从价格战变为价值战。

广汽集团董事长曾庆洪在2023中国汽车重庆论坛上甚至喊出了“价格战打来打去,想找死的企业就早点降价。”这说明,即使是有能力打价格战的厂家,其打价格战的意愿也已经很低了。

但是,价值这个东西不是厂家说了算的,而是消费者说了算。产品的价值到底应该是多少,消费者心里已经有了一个标准。库存数据已经非常清晰的显示了,如今339万辆的库存,已经又回到了今年2月份的水平。消费者已经不相信所谓的价值战这一套了,一旦不打价格战,库存量立马就涨回去了。摆在厂商面前的是一个两难的选择。打价格战,伤不起;不打价格战,卖不动。

声明:易商讯尊重创作版权。本文信息搜集、整理自互联网,若有来源标记错误或侵犯您的合法权益,请联系我们。我们将及时纠正并删除相关讯息,非常感谢!